11月双控政策继续执行,虽然地方限电个别有所放松,但是都未恢复到正常水平。目前,部分地区已经开始执行电费市场化,电价的上涨,直接带来了生产成本的增加。此外,前期煤炭价格过度上涨,发改委打击市场大宗商品炒作行为,炭元素板块商品连续跌停,恐慌情绪发酵下,不锈钢期货价格也承压下行。

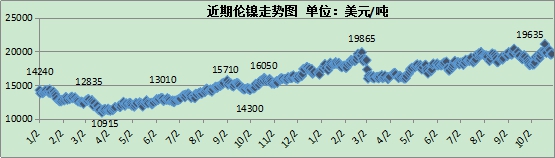

近期外围市场情绪偏弱,工业品集体下挫,镍价承压回落,但镍库存处于历史低位,后期价格仍有支撑。

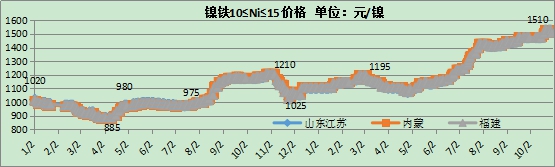

当前镍矿成本价变化不大,镍矿价格下跌将反应未来生产成本。当前,因电价上涨,加之高煤价、兰炭等辅料,镍铁厂生产成本进一步提高。10月中下旬,高镍铁成本已经上涨至1500元/镍以上。同时个别钢厂为了保证炼钢用电量,选择停产镍铁,导致10-11月镍铁紧张继续,镍铁价格呈现小幅上涨的态势,钢厂采购成交价格已涨至1520-1530元/镍。预计11月镍铁价格高位运行将是主流。

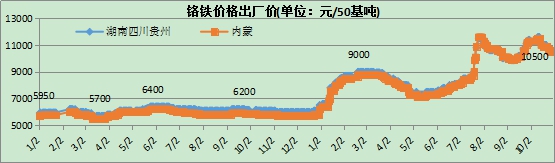

10月份国内铬铁产量出现增加,加之铬铁需求量的连续减少,导致高碳铬铁价格出现高位回落,市场主流价格下跌至10500元/基吨左右。10月29日,青山率先公布11月高铬采购价格,环比上涨500至10500元/基吨,该价格与当前市场价格吻合,也基本与进口价持平。考虑电价上涨导致生产成本上升,北京冬奥会以及南方冬季水电供应量下降,煤炭供应仍存疑虑,未来市场仍存在很大的不确定性,该招标价格已经充分考虑生产商的积极性,未雨绸缪行情平稳有利于钢厂和铁厂。

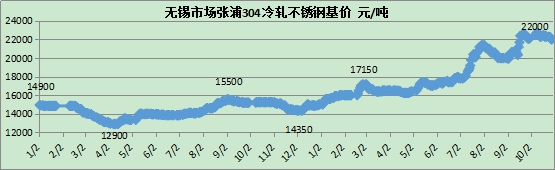

10月不锈钢价格出现先扬后抑,后半月在看空情绪的打压下,不锈钢期货价格率先大幅下跌,拖累市场现货价格走低。现货价格跌幅明显小于期货,主要是因现货资源有限,且钢厂价格坚挺,对现货价格形成支撑。

10月不锈钢现货成交虽然比9月份略有转弱,销售量有减少15-20%,但是不完全是因下游订单少而减少采购量,也与市场可销售资源量少有关,尤其是青山系五尺冷轧资源,以及400系黑皮。

虽然10月份生产比9月下旬个别钢厂有所恢复,但是10月钢厂整体产量已减少至自去年下半年以来的最低水平。11月份从各钢厂排产数据看,产量环比虽略有回升,但同比仍旧低于过去两年水平。当然,目前地方限电仍存在很大的不确定性。因此11月份国内整体供应压力增幅将非常有限。市场普遍对于消费增量的预期较差,同环比均将呈现降势,但是在限产的制约下,同样也影响了消费,11月供需双弱将持续。

从库存情况来看,截至10月底,市场库存和钢厂库存依旧处于地位,考虑11月供需双弱将持续,因此判断,钢厂库存和社会库存或将继续保持低水平。

从效益情况来看,不锈钢主流304钢种的钢厂利润在2000元/吨左右。未来11月份钢厂成本将居高不下,原料和辅料价格都在上行,若不锈钢销售价格下调,钢厂现金利润将被压缩。

综上所述,宏观政策对于短期走势有支撑,对于中长期走势预期走弱。11月份不锈钢供需双弱将持续,钢厂库存和社会库存或将继续保持低水平,考虑原料、辅料、能源价格上行,钢厂利润或将被压缩。预计,11月不锈钢走势仍将高位震荡,中长期走势有逐步走弱的可能。

客服服务

客服服务