一、当前冷柜行业情况

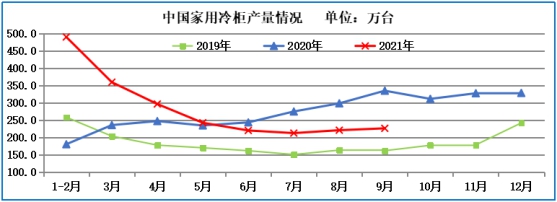

2021年1-9月冷柜产量2263.9万台,同比增长10.7%;与2019年同期对比,增幅56.8%。

2021年1-3月冷柜行业开局迎来大幅增长,一方面是因为去年同期疫情,基数较低;另一方面,就地过年的政策,传统春节等市场需求释放。

2021年4-7月冷柜行业逐步恢复市场常态,但因去年市场需求基本上是在二季度集中释放,下半年出现高速增长,这也导致近几个月冷柜市场同比出现低于预期的表现。

盘点2021年前三季度冷柜市场销售情况,首先品类结构方面,各渠道冷柜市场集中度加剧,结构发展不均衡。小冷冻柜占据绝对优势,且呈现持续扩大的趋势,客厅柜方面,除立式冷冻柜结构小幅增长外,冰吧和酒柜结构仍待优化。目前来看,冷柜市场需求仍较为单一。

其次,价格方面,各渠道均价都呈现上涨趋势,价格敏感度相对较高的线上市场也进入到增长通道,均价同比增长6.5%,成本压力可见一斑。渠道方面,除超市量降额升外,其他渠道发展良好,其中线上专业电商、平台电商零售额规模同比分别增长40.5%、44.6%。线下大连锁、百货商店同比增长21.0%、35.9%。品牌格局方面,冷柜的品牌格局较为稳定,海尔仍是一家独大,美的位于第二的位置不动摇,三四五排位竞争激烈。线上市场,TOP3品牌量价配合较好,均价涨幅均超过行业水平,同时份额提升明显。线下市场,TOP3品牌呈现 " 价涨量跌 " 态势,份额小幅下滑。

二、未来冷柜行业发展展望

近年来,冷柜市场已经处于成熟期,家用冷柜主要以更新需求为主,新兴品类未能打开市场局面,未来增长空间较为有限。从冷柜整体市场的规模及双线市场表现,2021年前三季度冷柜市场高开低走,促使各企业在渠道上竞争随之加剧。目前来看,四季度市场需求相对疲软,预计冷柜产销量同比将继续负增长。2021年整年产销量预计大致与2020年持平。

当前冷柜寡头是海尔,市场份额维持在40%左右,且在产品的丰富度及研发处于领先地位;处于第二梯队的是美的,市场份额维持在18%左右;处于第三梯队的依次是容声、美菱、澳柯玛、星星、海信,市场份额基本处于5%-10%。

随着行业产品结构调整,上游原材料价格上行,使得行业均价提升。龙头企业海尔或因产品的丰富度及研发处于领先,线上无惧原材料价格市场波动,稳步向好;线下对自身品牌结构进行升级调整,布局多款冷冻柜产品,整体均价涨幅较大,行业份额或也将持续扩大。成本及售价大幅上涨,对于中部和尾部品牌的压力剧增。未来冷柜市场头部品牌集中度将会持续升高,二三梯队品牌生存空间越来越小。

客服服务

客服服务