当前经济金融数据全面回落,消费、投资、出口等三家马车全面放缓。大宗商品通胀的高点已现,经济将逐季放缓,现在处在经济周期的滞胀后期和衰退初期,今年下半年到明年上半年是两期转换时点。

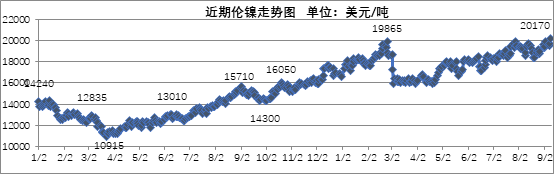

镍价短期存在震荡上修的支撑,但上修空间将会受限,中期存在基本面转弱的预期。

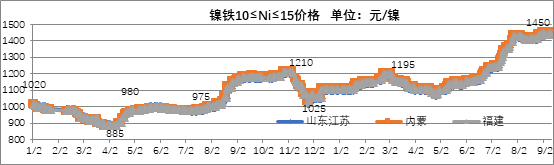

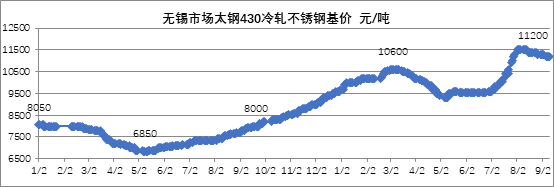

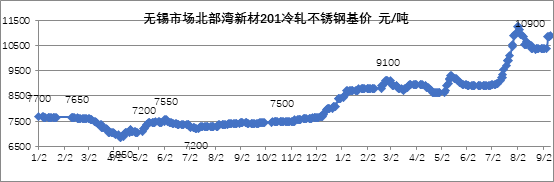

9月,不锈钢受限产、限电等影响总产量将减少,但减少主要集中在200系,300系环比减量有限,镍铁维持高消费,考虑镍铁供应增量有限,预判9月镍铁价格依旧在高位震荡。四季度随着不锈钢限产持续发酵,叠加国内及印尼NPI的增产、印尼中间品陆续投产等增量,或将使得四季度全球原生镍逐渐走向窄幅过剩,届时镍价可能出现由强转弱的态势。

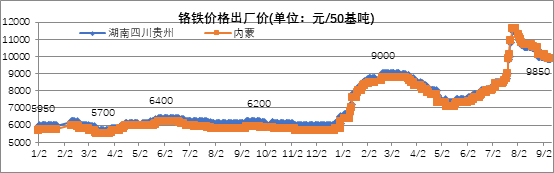

铬铁价格在8月见顶,9月随着铬铁供应紧缺有所缓和,钢厂招标价格和市场价格已环比下跌800-850元/基吨。虽然四季度国内仍存在不确定性,如北京河北冬奥会、南方煤电等,但考虑四季度不锈钢产量将现降势,预判铬铁年内高点已过,四季度铬铁价格易跌难涨。

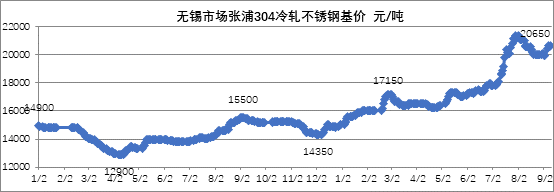

当前,国内能耗双控及限电压力之下,限产预期发酵。不锈钢原料镍铬锰供需虽缓解,趋势由强转弱,但短期仍高位震荡,四季度下降空间总体有限。这两点对于未来不锈钢走势形成一定的支撑。

不锈钢加征关税的隐忧一直存在,中国放开对印尼不锈钢反倾销概率将趋高。原材料、汇率、人工费、运费、能耗等成本大涨,下游持续承受及传导已经逐渐显现问题。这两点对于未来不锈钢走势形成一定的承压。

综述,未来不锈钢行情走势趋于政策主导模式,形成政策行情态势。

客服服务

客服服务