2021年上半年,全球经济复苏、国内疫情有效控制,春节后因就地过年终端需求好于预期,供应因年前原料高价(焦炭提涨15轮)出现供需错配,钢市3-4月攀至量价双高,5月焊接钢管价格出现超千元的涨幅,而后下游难以承受出现大面积停产、停工,在监管部门多次提出大宗商品要保供应稳价的背景下,价格快速回落,回归供需自我调节。下半年,笔者对政策如何导向,钢厂压减产量如何落地,需求如何演变等作出预判。

一、供需基本面运行情况

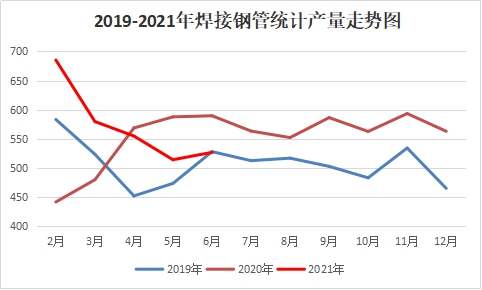

1、2021年1-6月我国焊接钢管产量同比增长15.1%

据国家统计局公布的数据,2021年1-6月,我国焊接钢管产量2859.5万吨,较上年同期增长7.26%,较2019年同期增长11.76%;其中6月环比增长2.47%。(详见图1)。

图1 2019-2021年国内焊接钢管产量示意图

上半年焊管企业出现两次大面积停工停产。一次是春节期间,全国29家焊管生产企业停产时间多集中在1月底、2月初,复产时间集中在2月20日(农历初十)后;一次是五一期间,由于上游价格大起大落,焊管企业盈利长期处于亏损,4月28日友发集团最新会议通知为维护行业良性发展,回归管带合理价差,5月1日起不惜停工停产;带动至少80%的焊管企业主动进行减产停产,时间在1-5天不等;除6月底党庆活动期间,河北、山东、山西等地陆续开展停产焖炉、停工停运,部分管厂涉气、涉酸、保温生产受限,产线停工50%-70%,其他时间管厂整体开工率基本灵活把控在80%左右,上半年在统计管厂平均产能利用率75.84%,较去年下降4.92%。下半年淡季阶段管厂仍有减产可能,整体围绕灵活控产,保证利润。

图2 在统计焊接钢管管厂产能利用率走势

据兰格钢铁云商平台监测数据显示,津唐邯11家在统计焊镀管主导管厂上半年总库存先增后降,而其中成品库存在5月中下旬再现累积。截至7月1日数据,在统计管厂总库存90.3万吨,月环比增3.79万吨,增长4.38%;比年初高点109.59万吨降19.29万吨,下降17.60%;比上年同期增13.11万吨,增长16.98%;比2019年同期增38.7万吨,增长75%。国内在统计焊管社会库存84.63万吨,较年初增长24.02%,5月起贸易商供销操作上出货多于补货,中间蓄水池作用一度减弱,而5月下旬下游工程方部分项目出现停工待料或消耗原有库存,整体供应缓慢抬升进入平台期。

表1 在统计焊接钢管品种供应端变化

2、1-6月国内焊接钢管进口量同比增长16.97%

据海关总署统计数据显示,1-6月,我国进口焊管117108.379万吨,同比增长16.97%(详见图3)。前3个月进口逐步放量,这与年初国内产能快速走低有关,4月起则逐月收缩,整体进口量未明显扩张。

图3 2019-2021年国内焊管进口量对比

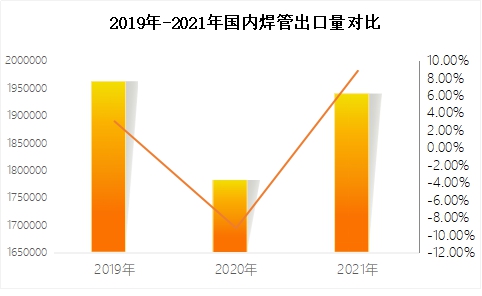

1-6月国内焊接钢管出口量同比增长8.84%

海关总署发布数据显示,2021年1-6月,我国出口焊管1941172.287万吨,同比增长8.84%,弱于钢材类增长率30.02%。今年一季度出口量同比增长14.62%,到二季度这一增速下降至4.52%。

图4 2019-2021年国内焊管出口量对比

海外钢材供应持续恢复,但全球粗钢消费对中国的依赖度尚存。世界钢铁协会数据显示,1-6月全球64个统计国家除中国外粗钢产量4.406亿吨,同比提高21.85%,美国6月底产能利用率恢复至79%,同时苏伊士运河事件后海运紧张,运费持续上涨,钢铁业新出口订单指数连续两个月处于收缩区间;不过从2019年以来粗钢消费缺口数据来看及疫情未被有效控制的影响下,下半年海外钢材需求仍存在,不过随去年同期基数逐步抬高,下半年外贸增速将有所回落,若对钢材出口加征关税的政策实施,钢材出口将会受到明显抑制。

二、国内外需求指标表现强劲

根据统计数据测算,今年上半年,全国粗钢表观消费量约53172万吨(未含钢坯及粗锻件进口量,下同),同比增长10.5%。同期全国粗钢出口量(钢材出口量折算)3935万吨,同比增长30.2%。如果将其考虑进去,上半年中国全部粗钢需求量(总量需求)将超过5.7亿吨,同比增幅为11.6%,增长势头强劲。

固定资产投资持续修复。上半年,全国固定资产投资(不含农户)255900亿元,同比增长12.6%,两年平均增长4.4%,6月平均增速较1-5月回升0.2个百分点。下半年在基数效应减弱背景下,预计在同比增速回落的同时,环比则呈现增长态势。

1—6月份,全国房地产开发投资72179亿元,同比增长15.0%;比2019年1—6月份增长17.2%,两年平均增长8.2%。其中,住宅投资54244亿元,增长17.0%。其中房地产开发资金各项来源中,其他资金(主要是定金及预收款以及个人按揭贷款)的占比达到了57.6%,比2020年末提高了4.3个百分点,与之对应的自筹资金以及国内贷款则出现了明显下滑。政策上房企融资端的控制,其实推动了房企加快竣工的步伐。2021年1-6月,我国房屋新开工面积同比增长3.8%,3月开始单月新开工面积开始出现下降;而商品房销售面积增长27.7%、房屋竣工面积增长25.7%。在这一轮地产周期中,新开工的当月同比增速领先于竣工周期36个月左右。2018年是房地产新开工的一个上行周期,那么2021年将会是一个竣工大年,而且预计会对下半年的房地产市场形成支撑。但新开工面积处于5年内同期最低水平,因此预计三季度存施工支撑,四季度会出现收缩。

2021年1-6月份,我国基建投资同比增长7.8%,两年平均增长2.4%;组织发行新增地方政府债券1.48亿元,发行进度为33.11%,其中新增专项债的发行进度为27.79%,与基建相关的预算内财政支出仍然处于负增长,不过二季度起发行规模提升,三季度预计迎来高峰期,下半年限额内有2.6万亿元新增专项债可发行,整年增量资金为6500亿元,在其他来源资金不变的情况下,机构预测2021年基建增速3.5-3.9个百分点。

图5:房地产施工面积增速(累计)

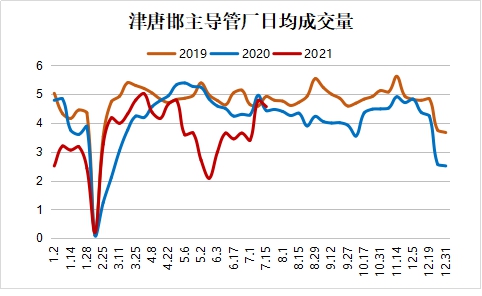

综合来看,上半年我国经济稳步复苏,GDP两年平均增速逐步接近潜在增长水平,但恢复仍不均衡,外需好于内需,国内消费、基建和制造业投资的两年平均增速未达疫情前水平,经济复苏的主要动力是出口和房地产投资。 从焊镀管品种来看,7月1日在统计11家管厂日均出货量3.4万吨,环比上月同期增加0.41万吨,同比上年同期下降20.56%,同比2019年同期下降26.72%。上半年3月在高供应、高需求的带动下,焊镀管日均出货一路放量至5万吨左右;而随5月下旬深度调整来临,交投跌回冰点。6月30日在统计国内各区域贸易商日均出货量较年初高点下滑34.47%,较5月低点增长23.11%,处于上半年平均日出货量中线下方水平。各地区7月10日-15日陆续出梅入伏,终端实际需求释放仍将有限,预计7、8月份仍是一个高库低需的景象,但库存的下降拐点将早于往年。

图6:在统计主导焊镀管厂日均成交量

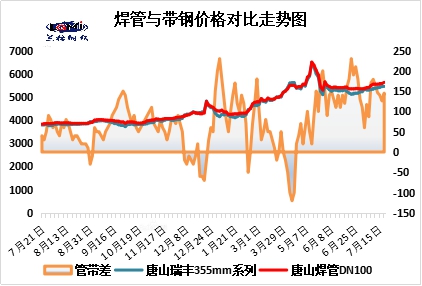

三、最高累计上涨2450后下跌1280 上半年焊管价格逐步冲高后快速回落,6月波动区间较前收窄。以唐山4寸3.75mm焊管出厂价为例,一季度焊管价格逐级抬高,实际出厂平均价格4653元,二季度5月内出现千元涨跌调整,焊管实际出厂平均价格5555元,同比一季度上涨19.39%,较2020年二季度均值上涨约51%。其中,5月13日,唐山焊管出厂价达到6500元攀至半年峰值,快速上涨9.24%,涨后最低回落至5300元,下跌18.46%;6月30日5350元,较高点下跌17.69%。

图7 2019-2021年唐山焊管出厂价走势图

一季度末焊管企业盈利空间逐渐压缩,4-5月中旬基本处于亏损状态,二季度盈利空间由亏向好,随后进入区间震荡,季度末实现小幅盈利。据推算,一季度唐山地区焊管企业即期盈利水平在-50-180元,平均盈利-83元,二季度则处于-120-230元,平均盈利-55元,恢复33.73%。下半年随焊管企业遵循灵活控产,利润空间将保持相对平稳的区间,9月旺季有提高空间,而四季度将再次承压。

图8 2019-2021年唐山焊管企业盈利走势图

四、成本重心上移 供需错配强驱动从兰格成本指数变化来看,原料上半年均价同比涨幅在27.85%-64.89%之间,同比涨幅较大的品目为铁矿、带钢,其次为热轧卷板,高于成材焊镀管的涨幅。表2 各品类原料上半年涨幅| 品目 | 6月末 | 1月初 | 2021年上半年均价 | 较2020年上半年变化 | 较2020年下半年变化 |

| 铁矿石 | 1560 | 1120 | 1364.3 | 64.89% | 36.13% |

| 焦炭 | 2720 | 2400 | 2522.5 | 27.85% | 26.54% |

| 生铁 | 4130 | 3300 | 3855.2 | 36.20% | 29.74% |

| 钢坯 | 4910 | 3790 | 4597.3 | 44.03% | 31.95% |

| 热轧 | 5460 | 4560 | 5212 | 46.95% | 27.64% |

| 带钢 | 5500 | 4300 | 5053.4 | 48.36% | 28.09% |

供给限产预期贯穿全年

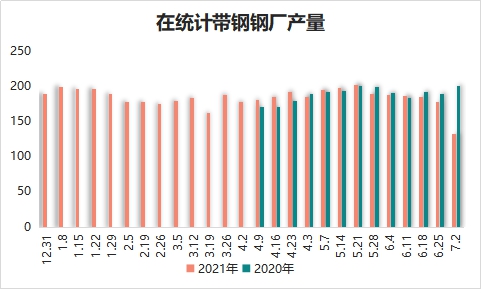

国家统计局数据显示,2021年6月全国粗钢产量9387.52万吨,同比增长1.5%,1-6月累计产量5.63亿吨,同比增长11.8%。据兰格钢铁网统计数据监测,2021年1-6月在统计钢厂热轧带钢产量约4790.71万吨,较去年同期增长8.6%,从2020年下半年至今共6家钢厂涉及轧线条数8条关停,2021年以供给偏紧预期开局。

图9 2020-2021年上半年全国带钢钢厂产量对比

工信部于去年年末提出今年2021年要确保全国粗钢产量同比下降;春节前钢厂利润处于极低状态,部分钢厂将检修排产计划提前进行;3月唐山钢铁行业执行30%-50%比例限产,方坯、带钢外围资源甚至进口量大幅增长流向北方;据兰格云商平台监测数据显示,3月15日唐山地区高炉开工率49%,统计25家带钢产线开工率35%;至6月24日分别恢复至62.5%、66.2%。

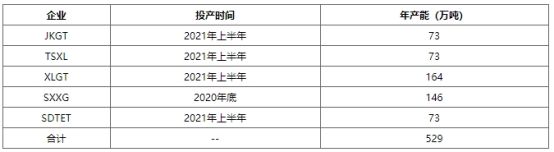

其中,唐山地区带钢上半年产能整体新增日产量0.6万吨,减少日产量1.55万吨。唐山145mm带钢新上5条产线,实际开工3条,累计同比减少13.93万吨,232mm以上主要集中在285-418mm规格带钢累计减少107.1万吨;但全国统计带钢产量增加326万吨,新投产热轧带钢计划产能529万吨,主要分布在唐山、山东、山西,全国热卷产能增加192万吨,卷带一起增加534万吨。下半年带钢产线新增多集中在河北、东北、云南等地,全年年底预计净增7条产线,涉及572万吨带钢产能,同时河北新增热卷产线日产产量2.3万吨左右,因此下半年卷带总产能将会有所提升,卷带替代作用加强,规格端缺口持续扩大。

表3 热轧带钢新增产能统计表

五、下半年钢市趋势预判

下半年中国经济有望延续稳中向好运行,三季度末持续复苏动能或减弱。美联储政策仍将受GDP及就业数据影响存在不确定性;我国财政、货币政策方面边际效用面临递减,从6月动作来看,以“紧信用、松货币、宽财政”为基调,下半年仍有降准可能,同时财政政策发力提速,不过对于专项债的使用也将提出更高要求。

回到钢材产业链,市场交易逻辑逐渐转向下半年减产落实。进入7月区域性钢铁企业限产政策范围不断扩大,部分地区要求全年产量不得高于去年产量;具体压减动作可以选择压减转炉环节的金属料添加,比如废钢,可以考虑调降入炉铁品,降低铁水生产效率,再者执行高炉焖炉、轮流检修,而且从钢厂利润角度出发,生产将向板带及高利润产品倾斜。因此供应端预期上升空间有限,若要达到同比下降的产量压减,全国铁水的待减量则需同比下降3%-7%。

因此,下半年铁矿、焦炭、废钢对钢材的成本支撑预计重心下移,电弧炉成本将对钢材构成较强支撑。

6-7月份的“回头看"行动是国务院部际联席会议成员实地检查,旨在严格落实去产能政策,届时出具产能、表观消费数据亦即9月将成为下半年预期的验证阶段。在政策方向不改前提下,钢市趋势或根据需求的淡旺季出现螺旋式上涨后承压转弱的走势。上半年价格的急速冲高使得国家对大宗商品价格更加关注,因此上半年的高位将成为上方的压力位。

客服服务

客服服务