7月份,资金盘面带动投资需求扩张,成本强劲叠加南方出梅后阶段刚需释放预期,钢材价格实现良性阶梯上涨,国内焊管镀锌管价格7月份均出现年内峰值4209元和5148元,营商利润相对改善,经济继续弱复苏态势。据中国钢铁工业协会统计数据显示,今年1-6月中国钢铁工业协会会员企业实现销售收入2.09万亿元,同比增长1.18%;实现利润686.7亿元,同比下降36.4%;销售利润率3.29%,比去年同期降低1.93个百分点。

一、七月份国内焊镀管价格现分化、阶梯式上涨

管厂方面:7月份,国内焊管、镀锌管出厂价格上涨节奏出现分化,利润空间相对改善。焊管管厂出厂挂牌价以唐山京华4寸(3.75)为例当前最新值4120元,较峰值(2020.7.17)4140元下跌20元,较6月30日4110元上涨10元;镀锌管管厂出厂挂牌价以唐山正金元4寸(3.5)为例当前最新值5990元,较峰值(2020.7.13)6040元下跌50元,较6月30日5870元上涨120元;唐山地区焊管实际出厂价3850元,镀锌管实际出厂价4580元,分别较6月30日上涨130元、150元,与原料间价差80元、730元,分别较6月30日实现上涨40元、50元。市场方面:华东、华南区域传统梅雨、高温季节,长江中下游又面临泄洪,市场出现封库现象,以南京焊管4寸(3.75)为例与管厂出厂价差250元,镀锌管4寸(3.5)价差350元,操作空间仍然受限。兰格钢铁研究中心主任王国清分析认为,企业利润萎缩的原因在于钢价同比有所下滑,而同期成本处于上升趋势,上下挤压下,盈利空间大幅收缩。

据兰格钢铁云商平台监测数据显示,截至7月30日,全国4寸(3.75)国标焊管平均价格为4182元比上月同期上涨46元,全国4寸(3.75)镀锌管平均价格为5099元比上月同期上涨60元;唐山地区主导管厂4寸(3.75)焊管出厂挂牌价格为3970-4190元比上月同期上调10-240元,唐山地区主导管厂4寸(3.5)镀锌管出厂挂牌价格为5360-6010元比上月同期上调140-210元(见图1)。

图1 国内焊管、镀锌管价格走势图

二、影响焊管镀锌管市场七月份走势的重要因素分析

需求面经济延续复苏态势

7月中金CMI初值大体持平于86.5%,CMI的4个分项指标中生产指标环比下降,价格指标走平,内需小幅上升,外需继续改善。分行业来看,根据国家统计局的数据显示,6月全国房地产开发投资额完成16860万元,同比增长8.54%,单月创20年以来新高;基础设施投资同比下降2.7%,降幅较1-5月份收窄3.6个百分点;6月份制造业增加值同比增长5.1%,较上月回落0.1个百分点,制造业投资依然疲软;制造业中主要用钢行业生产逐步好转,6月份汽车制造业生产显著加快,增加值保持快速增长,汽车产量同比增长20.4%,增速继续回升。

从数据来看,国内经济延续复苏态势,恢复速度有所放缓。近期中美关系的波动以及疫情风险可能继续打压风险偏好和消费意愿,对制造业投资和消费需求恢复有一定拖累。同时,来自国家气候中心消息,截至7月28日,我国南方地区区域平均降水量为436.3毫米,较常年同期偏多18%,为1961年以来历史同期第二多。华南地区平均高温日数为1961年以来历史同期最多。南方多数地区出现持续降雨高温,人力抗洪抗灾,下游工程用钢需求明显放缓。

供应面维持高产高库存

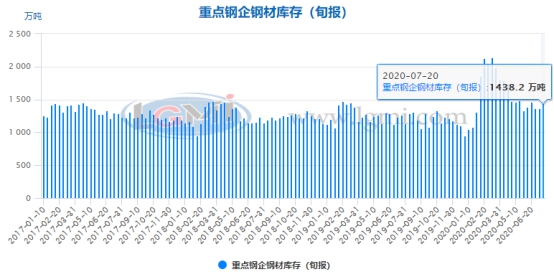

据中国钢铁工业协会统计数据显示:2020年7月中旬重点钢企粗钢日均产量213.84万吨,环比增长0.36%。2020年7月中旬重点钢铁企业钢材库存量为1438.2万吨,比上一旬增加76.59万吨,增幅5.63%;比年初增加484.93万吨,增幅50.87%(见图2,图3)。兰格钢铁首席分析师马力表示,按目前的钢厂生产状态测算,7月粗钢日均产量仍将维持高位,在300万吨左右,8月变化也不会很大。目前全国钢材社会库存虽然得到了一定的消化,但将长期保持与去年同期高30%以上的水平;持续攀高的钢材产量,会对供需关系造成一定的压力。另根据海关统计数据显示,今年6月中国进口钢材163万吨,同比增长29.4%;出口钢材143万吨,同比下降72.6%,进出相抵后,净进口为20万吨,时隔11年,中国重新成为钢材净进口国。

图2 重点钢企粗钢日均产量(旬报)图

图3 重点钢企钢材库存(旬报)图

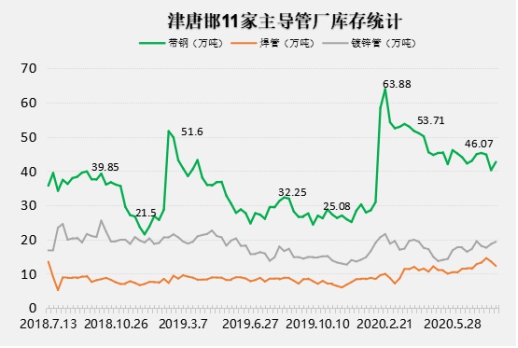

管厂方面:据调查,天津唐山邯郸主流管厂统计:7月30日,厂内原料带钢库存42.64万吨,比上月同期降0.32万吨,比去年同期增13.27万吨;焊管库存12.25万吨,比上月同期增0.85万吨,比去年同期增3.66万吨;镀锌管库存19.33万吨,比上月同期增2.12万吨,比去年同期增4.56万吨;日均成交量4.4万吨,比上月同期增0.1万吨,比去年同期降0.36万吨。从数据来看,华北地区主导焊镀管厂厂库总体库存74.22万吨左右,比上月同期增库2.65万吨,比去年同期高21.49万吨。利润空间压制下,黑管小厂灵活检修,大厂产能向镀锌资源倾斜。(见图4)

图4 天津、唐山、邯郸主流管厂统计图

原料方面,7月份国内带钢市场在延续前期的拉涨趋势后,步入回落横盘。截至7月30日唐山热轧带钢(2.5*355mm)瑞丰3790元,比上月同期上调110元,唐山145mm系列带钢经安3750元,比上月同期上调120元,坯-带差360元,仍相对高于钢坯净利润249-385元,正常情况下两者之间存在至少100元以上的正差值,月内“暴雷事件”二十万吨的远期钢坯或将逐渐扭转钢坯态势修复价差。生产上,唐山高炉开工延续两个月稳定于84.92%高位,7月24日本网监测唐山地区11家145mm带钢厂开工率77.36%,月环比增7.81%,产能利用率74.98%,月环比增0.79%;232mm以上带钢厂开工率97.31%,月环比增14.17%,产能利用率82.95%,月环比增17.88%;唐山热带库存26万吨,较上月同期增加8.4万吨左右。月内环保限产阶段影响调坯轧企供给输出,但月底整体供应量仍居于高位,钢厂利润支撑下产量或继续维持高位,8月份带钢价格仍有上调概率。另外,下半年京津冀地区部分钢厂退城搬迁,带钢市场情况持续关注。

华北带钢会议7月精神:355mm以下执行3760元,356-420mm执行3770元,421mm以上执行3780元;8月指导价4000元现金含税,承兑加60元。

邯邢带钢会议7月结算价:SPHC3850元,热卷普碳(1010系列)3830元,中宽带结算3780元,窄带结算3790元。

邯邢带钢会议8月指导价:窄带4000元,中宽带4000元,热卷普碳(1010系列)4000元,SPHC4000元,下月承兑大行60元,小行70元。

宏观政策支撑需求预期

7月初,A股总市值突破10万亿美元,是自2015年6月以来首次,股指期货一度触发涨停,引发全面牛市的逻辑;期钢黑色系共俘获逾30亿资金,且全部表现为增仓上行。资本市场表现预期偏好,这或源于国家政策托底对市场起到缓冲和稳定甚至激发的作用。同样钢材现货市场需求淡季结束,部分工地为达成全年目标任务,后期赶工期叠加季节性需求的预期促使投机需求增多。而7月央行公布最新的贷款市场报价利率(LPR)与上期(6月22日)持平,推动央行货币政策节奏向边际收紧方向调整,为下半年应对各类不确定性保留更大的政策空间。那么在推出经济内循环的背景下,下半年财政可能大幅扩张,接力货币宽松成为支持经济的主要着力点。根据2020年财政预算,年内剩余赤字空间7.8万亿元,是去年同期实际赤字3.4万亿元的2倍以上;下半年一般公共预算+政府性基金支出同比增速可能达到增长25%,但实际落地力度有待观察。

预测:中共中央政治局7月30日召开会议确定下半年宏观方向促进财政、货币政策同就业、产业、区域等政策形成集成效应,确保落地见效;据中国国家统计局公布的数据,7月份中国制造业采购经理指数(Purchasing Managers' Index,PMI)为51.1%,比上月提升0.2个百分点,高于彭博一致性预期的50.7%,已连续5个月处于荣枯分界线以上,但美国第二季度实际GDP年化季率初值录得-32.9%,创历史最大降幅,预期为-34.5%,外部市场宏观指引依然存在变数。8月铁矿期钢移仓换月调整深度,将同时表现在基本面上,在利润回归的进程中,“宽流动性+高成本”心态继续支撑由钢厂主导的成材价格。焊接钢管品种冲量保销售的思路向争利润方向转变,8月份供应将延续灵活性、倾斜性特征,而需求印证阶段,高库存仍是困扰价格调整幅度的干扰因素,从而基本面在相互博弈中进入新的供需平衡,价格涨跌幅度受限,或不会出现百元以上的调整行情。

客服服务

客服服务